Renda fixa: Tudo o que você precisa saber antes de investir

Se você está começando no mundo dos investimentos ou busca uma opção mais estável e previsível, a renda fixa pode ser o caminho ideal. Neste post, vamos explorar o que é renda fixa, suas principais características, vantagens e desvantagens, e como você pode dar os primeiros passos nesse tipo de investimento.

O que é renda fixa?

Renda fixa é uma categoria de investimento em que as condições de remuneração (juros, indexadores e prazos) são definidas no momento da aplicação ou por critérios previamente acordados. Em essência, o investidor empresta seu capital para um emissor (governo, banco ou empresa) e, como contrapartida, recebe juros sobre o valor aplicado.

Quem emite títulos de renda fixa?

Governo Federal: Tesouro Direto (Tesouro Selic, IPCA+, Prefixado).

Bancos: CDB, LCI, LCA.

Empresas privadas: Debêntures, CRIs, CRAs.

Como a Renda Fixa Rentabiliza?

A rentabilidade pode ser estruturada de três formas:

1. Taxa Pré-Fixada

O investidor sabe exatamente quanto receberá no vencimento, pois a taxa de juros é fixa.

Exemplo: CDB que paga 12% ao ano.

Vantagem: previsibilidade.

Risco: perda de oportunidade se os juros subirem.

2. Taxa Pós-Fixada

A remuneração acompanha um índice de referência, como CDI ou Selic. A rentabilidade total só é conhecida no final.

Exemplo: LCA que paga 100% do CDI.

Vantagem: acompanha o movimento da economia.

Risco: incerteza da rentabilidade futura.

3. Taxa Híbrida

Combina uma taxa fixa com um indexador, normalmente a inflação (IPCA).

Exemplo: Tesouro IPCA+ 5,5% ao ano.

Vantagem: protege o poder de compra com ganho real.

Risco: maior volatilidade no curto prazo (pela marcação a mercado).

O Que é Marcação a Mercado na Renda Fixa?

A marcação a mercado (MtM) é a atualização diária do preço de um título com base no seu valor de mercado — ou seja, quanto ele valeria se fosse vendido hoje, considerando as taxas de juros vigentes.

Como funciona?

Quando as taxas de juros caem, os títulos valorizam.

Quando as taxas de juros sobem, os títulos desvalorizam.

Por isso, títulos de renda fixa podem oscilar, especialmente os de longo prazo e com taxas prefixadas ou híbridas.

Exemplo prático:

Você compra um Tesouro IPCA+ 6% com vencimento em 2035. Se amanhã o mercado começar a pagar apenas IPCA+ 5% para o mesmo prazo, seu título passa a valer mais, pois tem uma taxa melhor. Se você vender antes do vencimento, lucrará com essa valorização.

Importante: se o investidor mantiver o título até o vencimento, ele receberá a rentabilidade acordada, independentemente da oscilação do mercado.

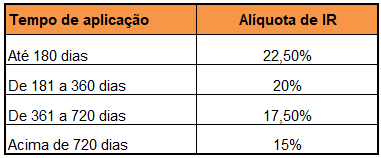

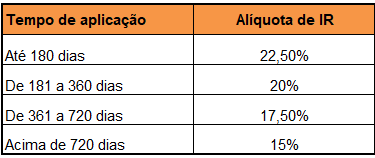

Tributação da Renda Fixa

O Imposto de Renda (IR) incide apenas sobre os rendimentos, e segue a tabela regressiva:

Isenção de imposto de renda:

LCI/LCA e debêntures incentivadas são isentas de IR para pessoas físicas.

IOF (Imposto sobre Operações Financeiras): incide apenas nos primeiros 30 dias.

Melhores Produtos de Renda Fixa no Brasil

Produto Vantagens

Tesouro Direto Alta liquidez, segurança do governo, ideal para reserva e longo prazo.

CDBs de bancos médios Rentabilidades acima de 110% do CDI com FGC.

LCIs e LCAs Isenção de IR e garantia do FGC.

Debêntures incentivadas Retorno superior e isenção de IR.

CRIs/CRAs Atrelados a imóveis e agronegócio – boa rentabilidade e diversificação.

*FGC (Fundo Garantidor de Créditos): cobre até R$ 250 mil por instituição, limitado a R$ 1 milhão por CPF a cada 4 anos.

Produtos de Renda Fixa no Exterior

Produto Considerações

Treasuries (EUA) Segurança altíssima – títulos do governo americano.

Corporate Bonds Emitidos por grandes empresas – mais risco, maior retorno.

Eurobonds Renda fixa internacional com exposição cambial.

ETFs de Bonds Acesso a carteiras diversificadas de títulos públicos e privados.

Ideal para diversificar risco soberano e proteger contra flutuação cambial.

Principais Riscos da Renda Fixa

Mesmo sendo considerada mais segura que renda variável, há riscos:

Crédito: calote do emissor.

Liquidez: dificuldade para vender o título antes do vencimento.

Mercado: oscilações via marcação a mercado.

Fiscal: mudanças na legislação tributária.

Estratégia Recomendada para obter Alta Renda

Para um portfólio sólido e eficiente do ponto de vista fiscal, recomendo a seguinte segmentação:

Liquidez diária e segurança: Tesouro Selic, CDBs com liquidez.

Médio prazo (1–3 anos): LCI, LCA, CDBs pré e pós com boa taxa.

Longo prazo (4+ anos): Tesouro IPCA+, debêntures incentivadas.

Diversificação internacional: ETFs de bonds, Treasuries, produtos estruturados.

Sempre com análise de prazo, perfil de risco e necessidade de renda futura.

Conclusão

Renda fixa é um pilar estratégico para qualquer investidor de alto patrimônio. Ela permite previsibilidade, diversificação, blindagem patrimonial e geração de renda. Entender como funcionam as taxas, os riscos e a marcação a mercado é o diferencial entre um investidor comum e um investidor que usa a renda fixa com inteligência e sofisticação.

Dicas e cursos para investir seu dinheiro melhor.

suporte@b2zinvestimentos.com.br

© 2025. All rights reserved.