PLANEJAMENTO SUCESSÓRIO: Como Proteger e Transferir Seu Patrimônio com Inteligência

Planejamento sucessório é o conjunto de estratégias legais, patrimoniais e financeiras voltadas à transferência do patrimônio de uma pessoa após sua morte.

6/8/20255 min read

O Que é um Planejamento Sucessório?

Planejamento sucessório é o conjunto de estratégias legais, patrimoniais e financeiras voltadas à transferência do patrimônio de uma pessoa após sua morte, com o objetivo de:

Reduzir custos e impostos na sucessão;

Evitar disputas familiares;

Agilizar o processo de partilha;

Preservar a continuidade de empresas e bens;

Assegurar que a distribuição dos bens ocorra de acordo com a vontade do titular.

O Que Envolve um Planejamento Sucessório?

Testamento – instrumento legal para formalizar como os bens devem ser distribuídos.

Doação em vida com cláusulas de proteção – antecipação da herança com controle.

Seguros de vida – pagamento rápido e isento de ITCMD.

Previdência privada (PGBL/VGBL) – instrumento de sucessão direta e eficiente.

Fundos exclusivos e offshore – estruturação de grandes patrimônios.

Holding familiar ou patrimonial – profissionalização da sucessão.

Conselho de família e acordo de sócios – governança para empresas familiares.

Como os Investimentos Ajudam no Planejamento Sucessório

1. Previdência Privada: VGBL como Ferramenta Sucessória

Isenção de inventário: o valor vai direto aos beneficiários indicados.

Liquidez imediata: pagamento em até 30 dias após o óbito.

ITCMD: pode ser isento ou com alíquota reduzida em alguns estados.

Sigilo e flexibilidade: não entra no espólio e pode ser alterado a qualquer momento.

Ideal para: formar reserva para herdeiros, pagar custos do inventário, proteger cônjuges e filhos menores.

2. Seguros de Vida

Pagamento isento de IR e não passa pelo inventário.

Valor liberado rapidamente aos beneficiários.

Estratégico para proteger o padrão de vida da família ou pagar tributos sucessórios.

Exemplo: uma apólice de R$ 5 milhões pode quitar todo o ITCMD de um patrimônio de R$ 50 milhões.

3. Fundos de Investimento e Fundos Exclusivos

Aplicações em fundos (abertos ou exclusivos) não se encerram com a morte do cotista — passam a ser transmitidas como cotas.

Fundos exclusivos (uma só família como cotista) facilitam controle patrimonial e planejamento sucessório via holding.

4. Ações e BDRs em Carteira na Bolsa

Entram no inventário e podem gerar custo de ITCMD.

Estratégia: doação em vida com reserva de usufruto pode ser usada para antecipar a sucessão com economia tributária.

FIIs e CRIs

Herdeiros recebem as cotas com base no valor de mercado no momento da sucessão.

Em estados com alíquota de ITCMD baixa, pode ser vantajoso deixar esses ativos em carteira.

HOLDING FAMILIAR: A Estruturação Patrimonial Profissional

O que é?

Uma holding patrimonial é uma empresa criada para centralizar bens e investimentos de uma família, como imóveis, participações societárias, ações, fundos e até obras de arte.

Objetivos da Holding

Planejar a sucessão em vida, evitando inventário.

Reduzir custos tributários (IR, ITCMD, ITBI).

Blindagem patrimonial (separação entre pessoa física e jurídica).

Governança familiar: regras claras, acordo de sócios, preservação do patrimônio.

Passo a Passo para Criar uma Holding Familiar

1. Planejamento prévio (etapa fundamental)

Antes de abrir a empresa, é necessário:

Levantar todos os bens da família: imóveis, participações, veículos, aplicações financeiras etc.

Identificar os objetivos da holding (apenas sucessão? também gestão patrimonial?).

Verificar o perfil dos herdeiros e o grau de envolvimento na gestão.

Simular impactos tributários e societários.

Dica: consulte um contador, advogado tributário e planejador financeiro.

2. Escolha do tipo societário

As formas jurídicas mais comuns para holdings familiares são:

LTDA (Sociedade Limitada): mais flexível, sigilosa, ideal para maioria dos casos.

S.A. (Sociedade Anônima): mais formal, usada em grandes patrimônios ou estruturas com muitos sócios.

3. Elaboração do contrato social (ou estatuto)

Esse documento é crucial, pois define:

Quais bens estão sendo integralizados (ex: imóveis, cotas de outras empresas);

Quais são os sócios e suas respectivas cotas;

Cláusulas de restrição de venda de cotas, herança, direito de preferência;

Regras de administração (ex: patriarca/matriarca como administrador vitalício);

Regras de distribuição de lucros.

Cláusulas recomendadas:

Inalienabilidade, impenhorabilidade e incomunicabilidade das cotas;

Vedação de ingresso de cônjuges ou terceiros como sócios;

Blindagem contra conflitos familiares.

4. Constituição da empresa

Após a elaboração do contrato social:

Registrar na Junta Comercial do estado;

Obter o CNPJ na Receita Federal;

Inscrição estadual ou municipal, se necessário;

Emitir certificados digitais para os administradores.

5. Transferência dos bens para a holding

A holding pode ser capitalizada com bens móveis ou imóveis:

Imóveis são transferidos por escritura pública de integralização;

Participações em empresas são cedidas via alteração contratual;

Investimentos financeiros podem ser migrados com planejamento.

Pode haver incidência de ITBI (Imposto sobre Transmissão de Bens Imóveis), IR sobre ganho de capital ou ITCMD (caso haja doação de cotas). O planejamento prévio ajuda a minimizar ou evitar esses tributos.

6. Doação de cotas com reserva de usufruto

Ao invés de deixar os bens em testamento, o patriarca/matriarca pode doar cotas da holding aos herdeiros em vida, mantendo:

Usufruto vitalício (direito de receber os rendimentos);

Administração e poder de decisão sobre os bens.

Essa estratégia evita inventário, é juridicamente mais eficiente e pode pagar menos imposto (ITCMD incide sobre valor de cotas e não sobre imóveis diretamente).

Tributação: como a holding pode reduzir impostos?

Isenção de IR sobre lucros distribuídos: até que haja mudança na lei, lucros pagos pela holding aos sócios são isentos de imposto de renda.

Redução de ganho de capital: ao vender bens pela pessoa jurídica, o ganho de capital pode ser tributado com alíquotas menores do que na pessoa física.

Planejamento de ITCMD: a doação de cotas pode ser mais vantajosa do que deixar bens via herança.

Vantagens da Holding

Evita o inventário: os herdeiros recebem cotas da empresa via doação.

Economia com ITCMD: base de cálculo pode ser otimizada.

Planejamento tributário: rendimento de aluguéis pode pagar menos IR via PJ (lucro presumido).

Controle centralizado: quem doa pode manter o comando com cláusulas de usufruto e incomunicabilidade.

Desvantagens

Custo inicial: envolve contador, advogado e estrutura jurídica.

Gestão: exige governança e profissionalização.

IR sobre ganho de capital: na doação pode haver tributação, dependendo do estado.

Alternativa avançada: Criar uma holding com estrutura de "família empresária"

Essa estratégia envolve:

Acordo de acionistas ou quotistas;

Criação de Conselho de Família ou Conselho Consultivo;

Formação de governança corporativa;

Estruturação de sucessão de liderança, via mentoria e desenvolvimento dos herdeiros.

Holding com Estrutura Internacional (opcional)

Para famílias com alto patrimônio e interesse em proteção cambial e acesso global, pode-se constituir uma holding offshore (ex: em Delaware, Panamá ou Portugal), com controle de ativos nacionais e internacionais — sempre com compliance fiscal.

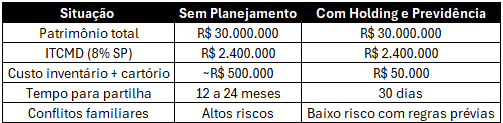

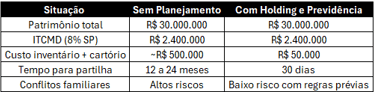

Simulação Rápida: Sucessão com e sem Planejamento

Conclusão

Seu patrimônio é fruto de uma vida de conquistas. Um plano sucessório bem estruturado com uso de investimentos financeiros, previdência, seguros e estruturas jurídicas como holdings permite preservar sua herança, garantir liquidez para os herdeiros e evitar perdas tributárias desnecessárias.

Dicas e cursos para investir seu dinheiro melhor.

suporte@b2zinvestimentos.com.br

© 2025. All rights reserved.